Основы

финансовой грамотности

для руководителей

финансовой грамотности

для руководителей

Занятие 1

10 минут

Основы основ финансовой грамотности

Что такое финансовая грамотность

Финансы

— сочетание осведомленности, знаний, навыков, установок и поведения, связанных с финансами и необходимых для принятия разумных финансовых решений, а также достижения личного финансового благополучия; набор компетенций человека, которые образуют основу для разумного принятия финансовых решений.

Финансовая грамотность

Считается, что развитие финансовой грамотности дает возможность поддерживать и улучшать личное финансовое благополучие

— совокупность экономических отношений, возникающих в процессе формирования, распределения и использования различных денежных средств.

Какие виды финансов бывают

Публичные

(государственные и муниципальные финансы)

(государственные и муниципальные финансы)

Личные

(семейные частные финансы)

(семейные частные финансы)

— фонды, предназначенные для обеспечения деятельности органов власти. Основная цель — распределение и перераспределение общественных благ. Расходы первичны, так как производится финансирование регламентированных задач и функций публичного значения.

— совокупность личных денежных средств домашнего хозяйства, а также финансовые инструменты и механизмы, необходимые для их достижения. Основная цель — повышение благосостояния домохозяйства (семьи).

Корпоративные

(финансы организаций)

(финансы организаций)

— система денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота средств организаций. Основная цель — получение прибыли, доходы первичны.

Что такое личное финансовое благополучие

Финансовое благополучие

наличие так называемой «финансовой подушки безопасности» на случай непредвиденных расходов и чрезвычайных ситуаций

контроль над личными финансами: возможность вовремя оплачивать счета, не иметь неуправляемых долгов

наличие сформулированных финансовых целей, а также плана и стремлений по их достижению

способность делать выбор, позволяющий наслаждаться жизнью (например, своевременно брать отпуск, время от времени посещать кино и театры, получить ученую степень и т. п.)

— наличие финансовой безопасности и финансовой свободы выбора в настоящем и будущем, что включает в себя следующие элементы:

Финансовая грамотность

— это результат процесса финансового образования, который определяется как сочетание осведомленности, знаний, умений и поведенческих моделей, необходимых для принятия успешных финансовых решений и в конечном итоге для достижения финансового благосостояния.

“

из «Стратегии повышения финансовой грамотности в Российской Федерации на 2017 — 2023 годы»

Что нужно знать, чтобы быть финансово грамотным

- Умения и навыки управления личными финансами

- Знание мер предосторожности при финансовых операциях

- Умение брать ответственность за принимаемые решения

- Знание и понимание основных финансовых инструментов

- Знание своих прав и обязанностей

Изучение финансовой грамотности включает в себя следующие ключевые области компетенций

Зачем повышать финансовую грамотность

- Эффективное управление личными денежными средствами, активами и обязательствами

- Улучшение профессиональной карьеры

- Принятие осознанных гражданских решений

- Передача опыта финансово рационального поведения близким и коллегам

- Рациональное отношение к маркетингу и рекламе

- Возможность избежать манипулирования и эмоционального принятия решений

- Рост удовлетворённости жизнью и уверенности в будущем

Потребности и блага

Потребность

— это совокупность материальных предметов и услуг, использующихся для удовлетворения потребностей людей. Способность ресурса (блага) удовлетворять потребности (приносить пользу) называется полезностью.

— внутреннее ощущение недостаточности чего-либо. Именно для удовлетворения потребностей и происходит оборот ресурсов, потребности мотивируют индивидуумов к принятию решений, направленных на такое удовлетворение.

Потребители формируют спрос на блага, а производители создают соответствующее предложение. Соотношение спроса и предложения определяет рыночную цену различных благ и баланс производства и потребления.

Финансы тесно связаны с понятием оборота различных ресурсов: финансовых, материальных и нематериальных. Оборот ресурсов тесно связан с понятием потребности.

Ресурсы или Блага

Пирамида потребностей

Потребность в самоактуализации

Абрахам Маслоу предложил структурирование потребностей через иерархическую модель пирамиды, где потребности распределены по мере убывания важности.

В основании пирамиды лежат базовые потребности. Наивысшая ступень — стремление к раскрытию внутреннего потенциала.

Потребность в уважении, одобрении

Потребность чувствовать себя защищенным, избавиться от страха

Базовые физиологические потребности

Потребность быть принятым, любимым, необходимость в обществе

1.

2.

3.

4.

5.

1

2

3

4

5

Уровни финансовой грамотности

Знания, навыки и ресурсы для более агрессивного роста и финансовой самореализации

Попытка выстраивания более высокого уровня без достаточного развития предыдущего может обернуться неустойчивостью всей конструкции.

Знания, навыки и ресурсы для накопления социального и финансового капитала

Знания, навыки и ресурсы, обеспечивающие потребности в защите и стабильности положения, сбережении капитала

Базовые знания, навыки и финансовые ресурсы, обеспечивающие ежедневные потребности

1

2

3

4

1.

2.

3.

4.

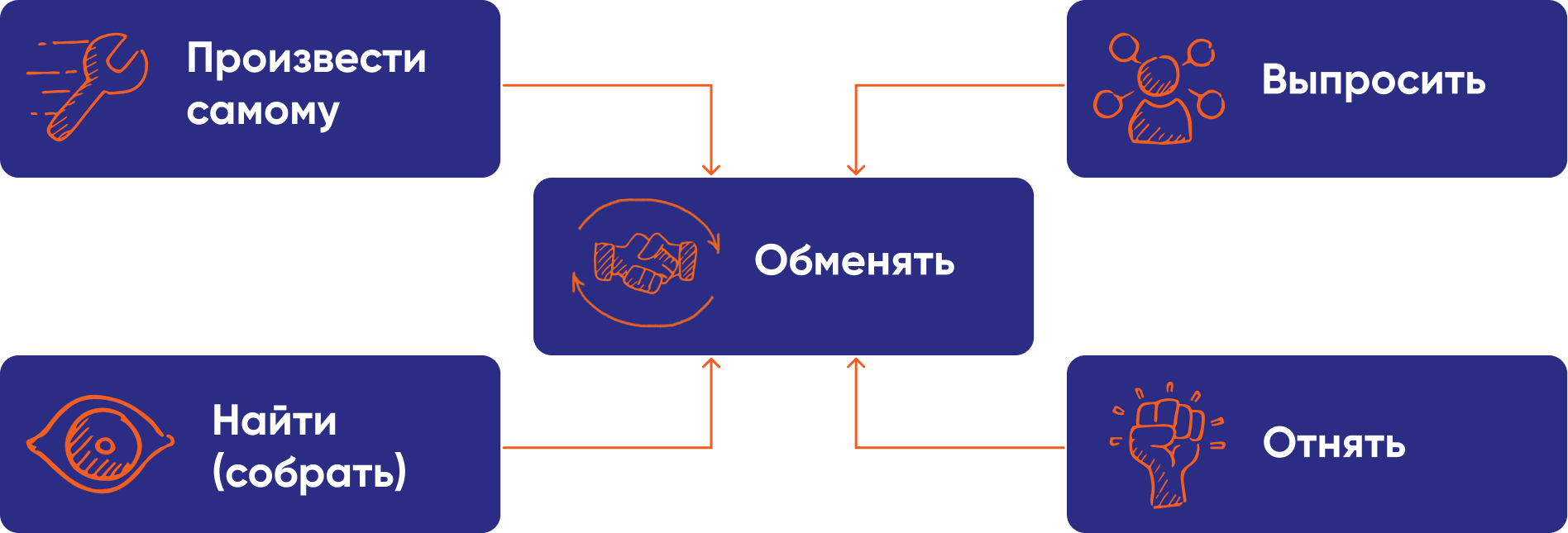

Блага можно получить пятью способами:

Свободный обмен благами между людьми увеличивает благосостояние каждого из них, позволяя каждому специализироваться на тех работах, которые у него получаются лучше всего.

Частным случаем обмена является обмен на универсальный товар — деньги.

Как получать блага

Виды и функции денег

Де́ньги

— всеобщий эквивалент, выступающий измерителем стоимости товаров или услуг и легко на них обменивающийся, помогая снизить транзакционные издержки при совершении сделок обмена

Финансовая грамотность невозможна без понимания, что такое деньги и какие задачи они решают.

Криптовалюты в России законным платежным средством и средством обращения не являются.

Квазиденьги

с точки зрения законодательства деньгами не являются, но экономически выполняют некоторые функции денег с определёнными ограничениями.

Квазиденьги

с точки зрения законодательства деньгами не являются, но экономически выполняют некоторые функции денег с определёнными ограничениями.

В настоящее время в мировом обороте участвуют разные типы денежных единиц:

- монеты из драгоценных и недрагоценных металлов, сплавов и комбинаций;

- банкноты из различных материалов, всё чаще — полимерных;

- электронные записи на счетах;

- цифровые финансовые активы (записи в распределённых реестрах);

- квазиденьги (мили, бонусы, баллы и т. п.).

Функции денег

— резервные валюты со свободной конвертацией в мире

— универсальный товар для обмена

Мировые деньги

Мера стоимости

— коэффициент стоимости товаров и услуг

Средство платежа

— способность оборачиваться без встречного оборота товаров

Средство накопления

— способность быть потраченными в будущем

Средство обращения

Активы и пассивы: в чем разница?

Ресурсы, которые несут потенциальную экономическую выгоду, называют активами и пассивами. Разберемся, чем они отличаются.

Активы

— это ресурсы, находящиеся в собственности домохозяйства, денежные средства, недвижимость, личные и иные вещи, которыми домохозяйство владеет и может распоряжаться.

Пассивы

— обязательства домохозяйства (займы, кредиты и различные виды задолженности). Особый вид пассивов — собственный (личный) капитал, который домохозяйство «должно самому себе».

Структура баланса

использование ресурсов

(всё, что может быть продано или уступлено в обмен на деньги)

(всё, что может быть продано или уступлено в обмен на деньги)

Активы

ПАССИВЫ

Недвижимость

Краткосрочные кредиты

и займы

и займы

Долгосрочные кредиты

и займы

и займы

Денежные средства и их эквиваленты

Собственный капитал

Инвестиционные вложения

Ответ на вопрос:

«Что имеем в наличии?»

«Что имеем в наличии?»

Ответ на вопрос:

«Чему этим обязаны?»

«Чему этим обязаны?»

источники ресурсов

(отложенная оплата в чью-либо

пользу и собственный капитал)

(отложенная оплата в чью-либо

пользу и собственный капитал)

Запасы

Текущие обязательства

Товары длительного

пользования

пользования

Состав активов

Недвижимость — жилые и нежилые помещения и иные капитальные строения, земельные участки и т. п.

Товары длительного пользования — транспортные средства, крупная бытовая техника, персональные гаджеты, одежда, обувь и иные приобретения для личного пользования со сроком полезного использования более года.

Запасы — продовольственные и непродовольственные товары и иные приобретения со сроком полезного использования менее года.

Денежные средства и эквиваленты — наличные и безналичные денежные средства, депозиты, переплаты налогов, пенсионные счета.

Инвестиционные вложения — товары, материалы, нематериальные и иные ценности, приобретённые для последующей реализации или получения дохода.

Товары длительного пользования — транспортные средства, крупная бытовая техника, персональные гаджеты, одежда, обувь и иные приобретения для личного пользования со сроком полезного использования более года.

Запасы — продовольственные и непродовольственные товары и иные приобретения со сроком полезного использования менее года.

Денежные средства и эквиваленты — наличные и безналичные денежные средства, депозиты, переплаты налогов, пенсионные счета.

Инвестиционные вложения — товары, материалы, нематериальные и иные ценности, приобретённые для последующей реализации или получения дохода.

Подумайте, какие активы из каждой категории есть у вас

Долгосрочные кредиты и займы — банковские и небанковские заимствования продолжительностью свыше года. Прежде всего, чаще всего сюда попадают ипотечные, автомобильные и крупные потребкредиты.

Краткосрочные кредиты и займы — банковские и небанковские заимствования до года: рассрочки, задолженность по кредитным картам, займы в микрофинансовых организациях и т. п.

Текущие обязательства — совокупность обязательств к оплате в ближайшее время, как правило, в течение месяца: задолженность по коммунальным и аналогичным платежам, налоговые обязательства к уплате, долговые обязательства перед третьими лицам и т. п.

Собственный капитал — разница между суммой активов и обязательств перед третьими лицами, то, что называют благосостоянием домохозяйства.

Краткосрочные кредиты и займы — банковские и небанковские заимствования до года: рассрочки, задолженность по кредитным картам, займы в микрофинансовых организациях и т. п.

Текущие обязательства — совокупность обязательств к оплате в ближайшее время, как правило, в течение месяца: задолженность по коммунальным и аналогичным платежам, налоговые обязательства к уплате, долговые обязательства перед третьими лицам и т. п.

Собственный капитал — разница между суммой активов и обязательств перед третьими лицами, то, что называют благосостоянием домохозяйства.

Приведите примеры имеющихся у вас пассивов из каждой категории

Состав пассивов

Структура собственного капитала

1. Текущий капитал

— обеспечивает покрытие текущих бытовых потребностей

Собственный капитал — основа финансовой безопасности и стабильности домохозяйства. В зависимости от целей его можно разделить на 3 вида:

2. Резервный капитал

— различные сбережения и фонды будущих потребностей: планируемых значимых событий или крупных приобретений

3. Инвестиционный капитал

— средства, финансирующие прирост благосостояния семьи (пассивный доход)

Какова структура собственного капитала на данный момент у вас?

Доходность – ликвидность – риск

Одной из самых важных характеристик активов является соотношение их доходности, ликвидности и риска.

Доходность

— свойство актива приносить доход

Доходы бывают двух видов:

- прирост стоимости (разница между ценой покупки и ценой продажи актива);

- доход от использования (арендная плата, дивиденды, роялти и т. п.).

Доходность рассчитывается в процентах как отношение полученного дохода к первоначальной стоимости актива. При оценке доходности следует учесть все затраты владения и эксплуатации.

Ликвидность — скорость возможного превращения актива в денежные средства (продажи актива без значительной потери справедливой стоимости). Чем больше скорость и меньше дисконт, тем ликвиднее актив.

Риск — характеристика актива, связанная с вероятностью утраты, полной или частичной, его стоимости или ожидаемого дохода.

Ликвидность — скорость возможного превращения актива в денежные средства (продажи актива без значительной потери справедливой стоимости). Чем больше скорость и меньше дисконт, тем ликвиднее актив.

Риск — характеристика актива, связанная с вероятностью утраты, полной или частичной, его стоимости или ожидаемого дохода.

Стоимость денег во времени

Стоимость денег не одинакова во времени ввиду ряда причин:

- деньги, как и любой другой товар, не бесплатны;

- рубль сегодня стоит больше, чем рубль завтра из-за целого ряда обстоятельств: риски, инфляция, издержки хранения и т. д.

- владелец денег может «отдать их в аренду» (ссудить) и получить за это «ренту» (процент).

Инфляция и ее причины

Инфля́ция

Инфляция измеряется как рост цен фиксированной корзины товаров и услуг за некоторые промежутки времени. Для сопоставления с текущими планируемые показатели рекомендуется корректировать на уровень инфляции.

годовая инфляция

4%

4%

цена сегодня

5 000 рублей

5 000 рублей

сопоставимая цена через год

5 000 + 4% =

5 200 рублей

5 000 + 4% =

5 200 рублей

реальная цена через год

5 300 рублей =

«цены выросли»

5 300 рублей =

«цены выросли»

реальная цена через год

5 100 рублей =

«цены упали»

5 100 рублей =

«цены упали»

(от лат. inflatio «вздутие») — устойчивое повышение общего уровня цен на товары и услуги, процесс обесценивания денег (падения их покупательной способности).

Факторы инфляции

- соотношение спроса и предложения

- в экономике (спад спроса ведёт к снижению темпов роста цен);

- политика государства

- (например, изменение уровня ключевой ставки Банка России, таможенные и санкционные меры);

- изменение обменного курса национальной валюты (ослабление курса приводит к повышению инфляции за счёт удорожания импорта);

- монопольные факторы (чем выше уровень конкуренции, тем медленнее растут цены);

- сезонные факторы (хорошо видно на примере цикла сельскохозяйственного производства);

- инфляционные ожидания домохозяйств и компаний.

Наиболее частой причиной инфляции является чрезмерная эмиссия денежных средств или дефицит товаров. Однако, на неё влияют и другие факторы:

Определение стоимости

Введём ряд терминов для решения финансовых задач.

- текущую стоимость обозначим PV (present value).

- будущую стоимость обозначим FV (future value).

- процент обозначим i (interest).

ВЧЕРА

ЗАВТРА

СЕГОДНЯ

ПОСЛЕЗАВТРА

приведённая стоимость

текущая стоимость

будущая стоимость

капитализированная стоимость

PV = FV /(1+i)

PV

FV = PV *(1+i)

FV = PV *(1+i)n

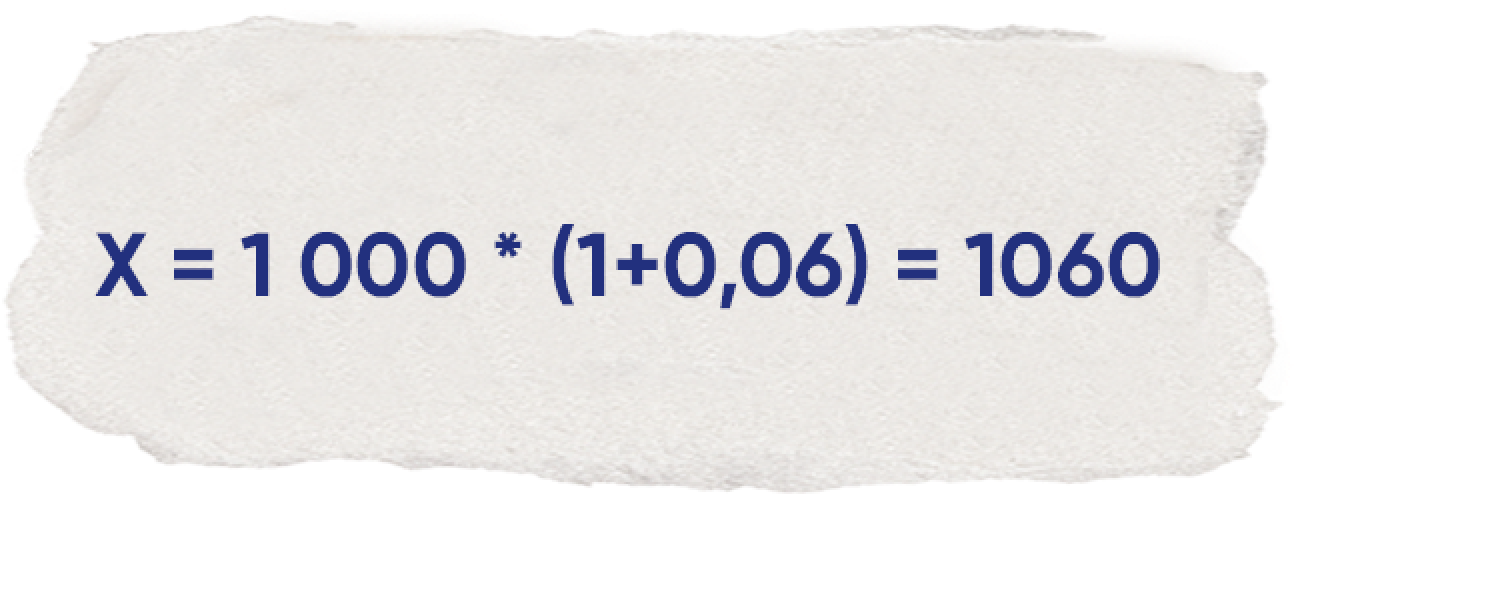

Простой процент

Поместим 1 000 рублей на годовой банковский депозит под 6% годовых.

Какая сумма будет на счете по окончании года?

искомая стоимость

(будущая, FV)

(будущая, FV)

известная стоимость

(текущая, PV)

(текущая, PV)

возврат капитала

(1, если да, 0, если нет)

(1, если да, 0, если нет)

ставка процента

(в сотых долях, i)

(в сотых долях, i)

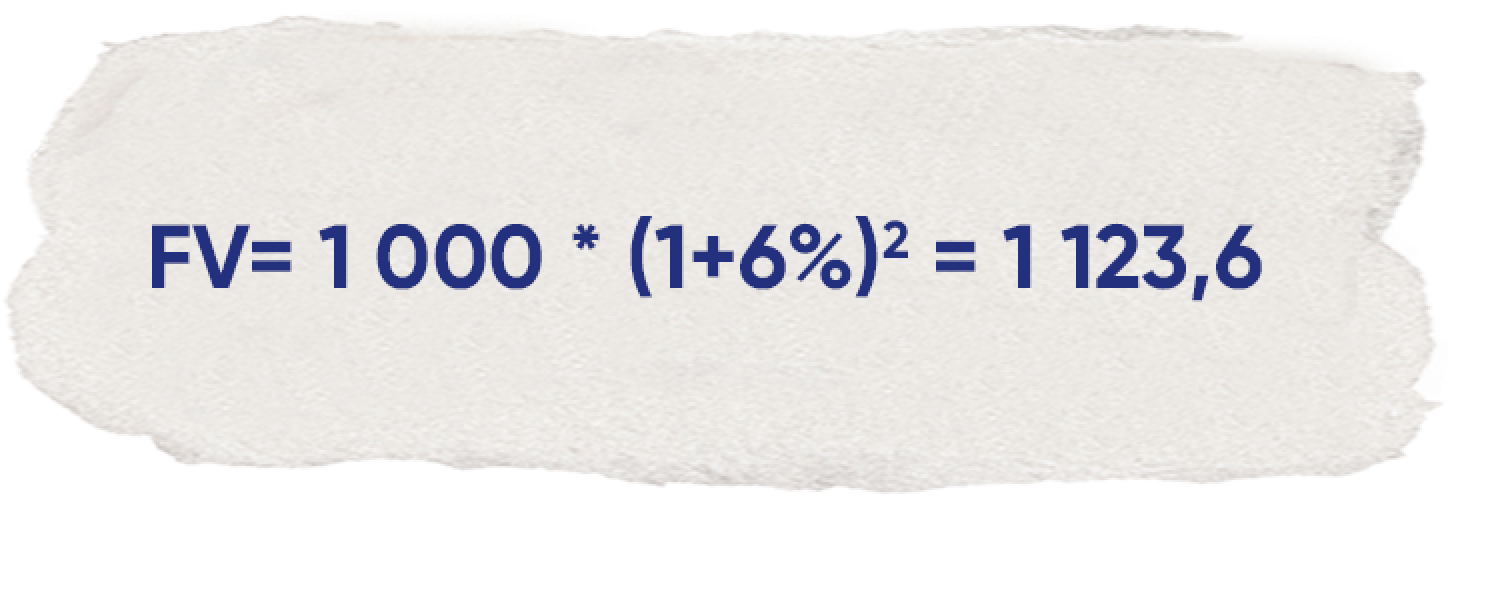

Сложный процент (капитализация)

Поместим 1 000 рублей на банковский депозит под 6% годовых. Какая сумма будет на счете через 2 года, если проценты начисляются ежегодно, но не выплачиваются вкладчику, а добавляются к сумме (телу) депозита (капитализируются)?

количество лет

Сложный процент, сложный период

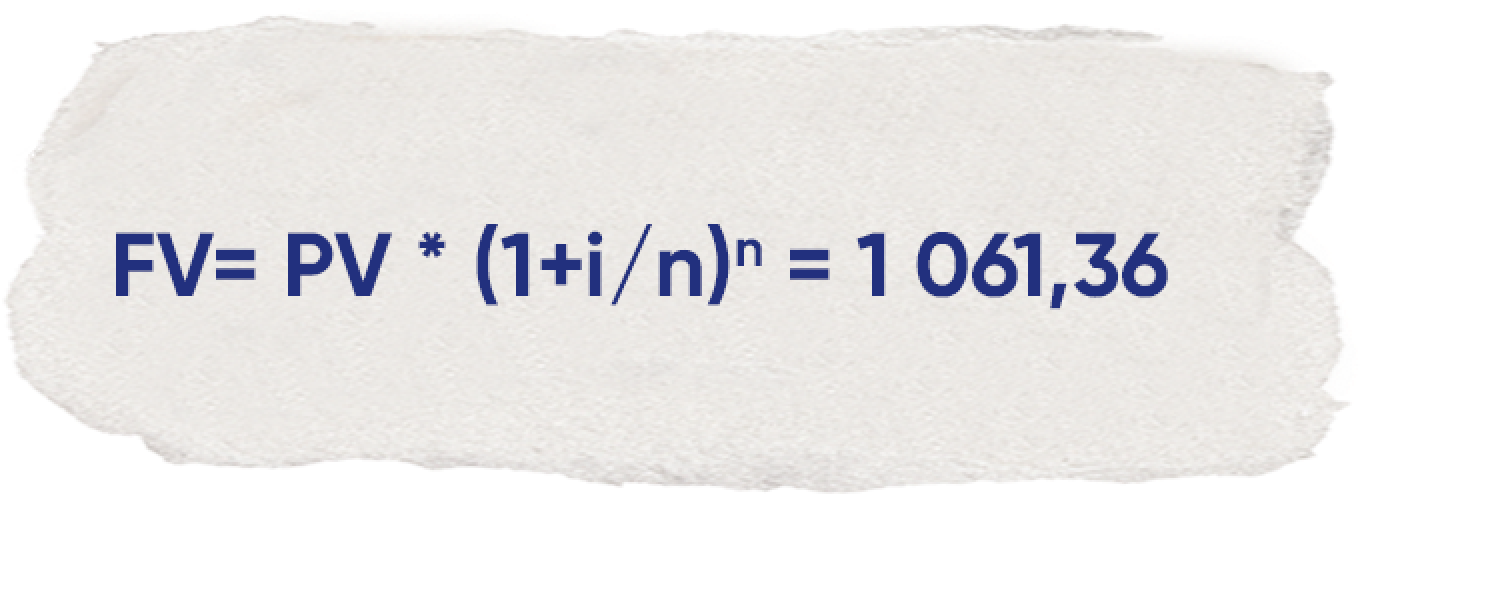

Поместим 1 000 рублей на банковский депозит под 6% годовых с ежеквартальной капитализацией.

Какая сумма будет на счете через год?

Какая сумма будет на счете через год?

количество периодов (кварталов) в году

Неровный период

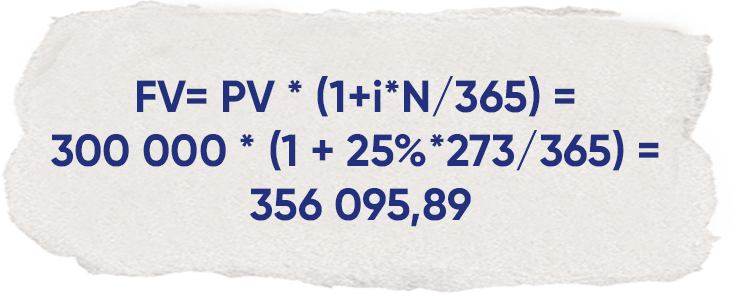

Кредит в размере 300 000 рублей предоставлен 1 февраля на 9 месяцев под 25% годовых.

Рассчитайте сумму к погашению.

Рассчитайте сумму к погашению.

продолжительность периода кредитования

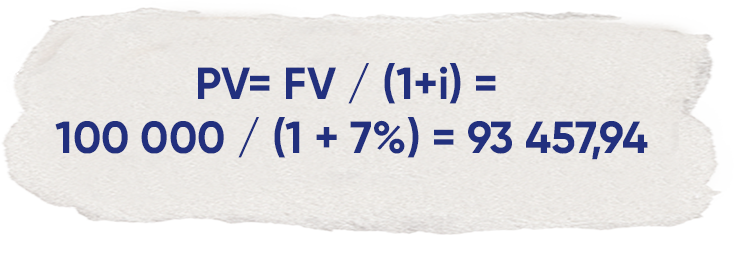

Дисконтирование

Банк открывает депозиты по ставке 7% годовых. Необходимо через год получить на счёте 100 000 рублей. Какую сумму требуется разместить для этого сегодня?

коэффициент дисконтирования

Процесс приведения будущей стоимости к настоящей и называется дисконтированием.

Влияние риска на доход

Другой важной характеристикой актива является риск — сочетание вероятности и последствий наступления неблагоприятных событий.

Как правило, ожидаемая доходность должна быть прямо пропорциональна риску: чем выше риск, тем выше ожидается объём получаемого дохода

Как правило, ожидаемая доходность должна быть прямо пропорциональна риску: чем выше риск, тем выше ожидается объём получаемого дохода

Риск и доходность на практике уравновешивают друг друга.

Если бы существовали инструменты с низким риском и высокой ожидаемой доходностью, инвесторы стремились бы покупать именно их.

Эти инструменты быстро выросли бы в цене, а значит, их доходность сократилась до рыночных уровней.

Если бы существовали инструменты с низким риском и высокой ожидаемой доходностью, инвесторы стремились бы покупать именно их.

Эти инструменты быстро выросли бы в цене, а значит, их доходность сократилась до рыночных уровней.

Влияние риска на доход

Точно рассчитать всю совокупность рисков финансового инструмента едва ли возможно. Однако, так или иначе, рынок оценивает вероятность возможных потерь по простой логике:

- на рынке существуют безрисковые инструменты (гарантированные государством финансовые активы) с базовой доходностью, которая служит ориентиром;

- активы с дополнительным риском должны предлагать дополнительный доход («премию за риск»);

- размер такой «премии» регулируется рынком (спросом и предложением): чем меньше свободных денег, тем больше премия за риск.

Рыночный — риск изменения стоимости активов под влиянием колебания рынков. Чем сильнее колебания, тем выше риск.

Валютный — риск изменении стоимости активов в зависимости от курсов валют.

Процентный — риск неблагоприятного изменения процентных ставок.

Кредитный — риск невозврата вложенной суммы или невыполнения контрагентом своих обязательств в полной мере в срок.

Операционный — риск потерь, связанный с неквалифицированным управлением активами или влиянием факторов внешней среды. К данному виду риска можно отнести и мошенничество.

Риск ликвидности — риск невозможности быстро продать актив по справедливой цене.

Валютный — риск изменении стоимости активов в зависимости от курсов валют.

Процентный — риск неблагоприятного изменения процентных ставок.

Кредитный — риск невозврата вложенной суммы или невыполнения контрагентом своих обязательств в полной мере в срок.

Операционный — риск потерь, связанный с неквалифицированным управлением активами или влиянием факторов внешней среды. К данному виду риска можно отнести и мошенничество.

Риск ликвидности — риск невозможности быстро продать актив по справедливой цене.

Основные виды рисков

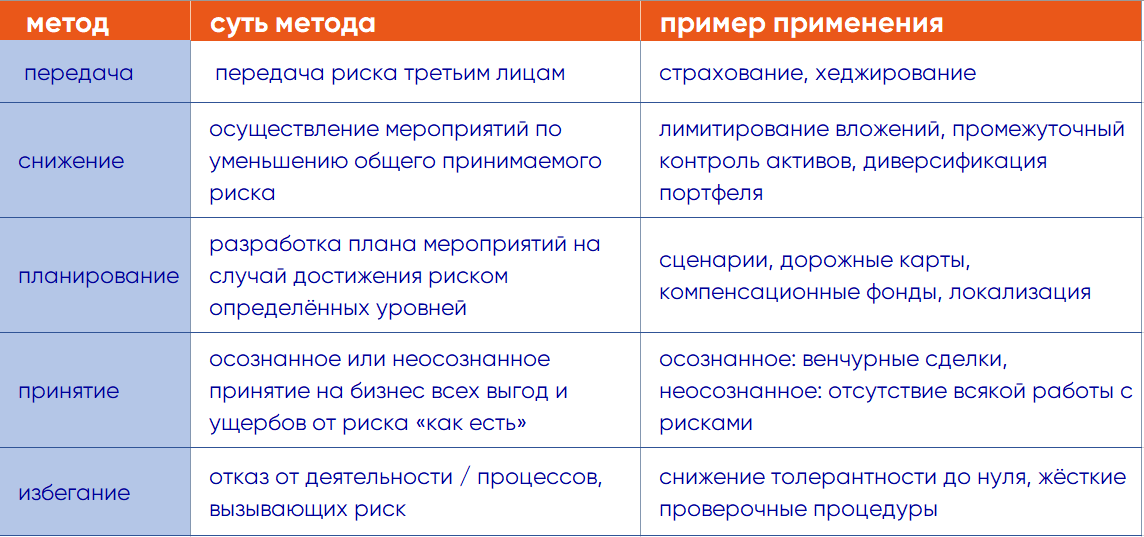

5 методов работы с рисками

Также данное занятие вы можете посмотреть в видеоформате

Спикер: Чадин Сергей Вячеславович,

независимый консультант, кандидат экономических наук

независимый консультант, кандидат экономических наук

Финансы, финансовая грамотность

Структура баланса, структура собственного капитала, доходность-ликвидность-риск, влияние риска на доход

Стоимость денег во времени, инфляция, определение стоимости